{kind=link}

外國人在台註冊公司(登記)-外商設立的專家

緯創德林聯合會計師事務所 [...]

緯創德林聯合會計師事務所 [...]

行號、有限公司及股份有限公司 [...]

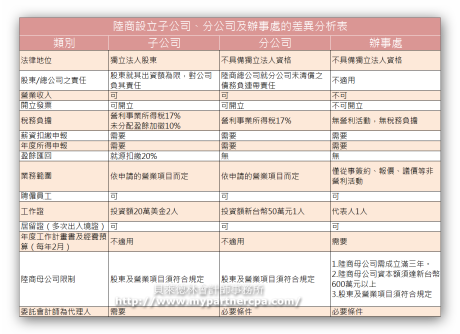

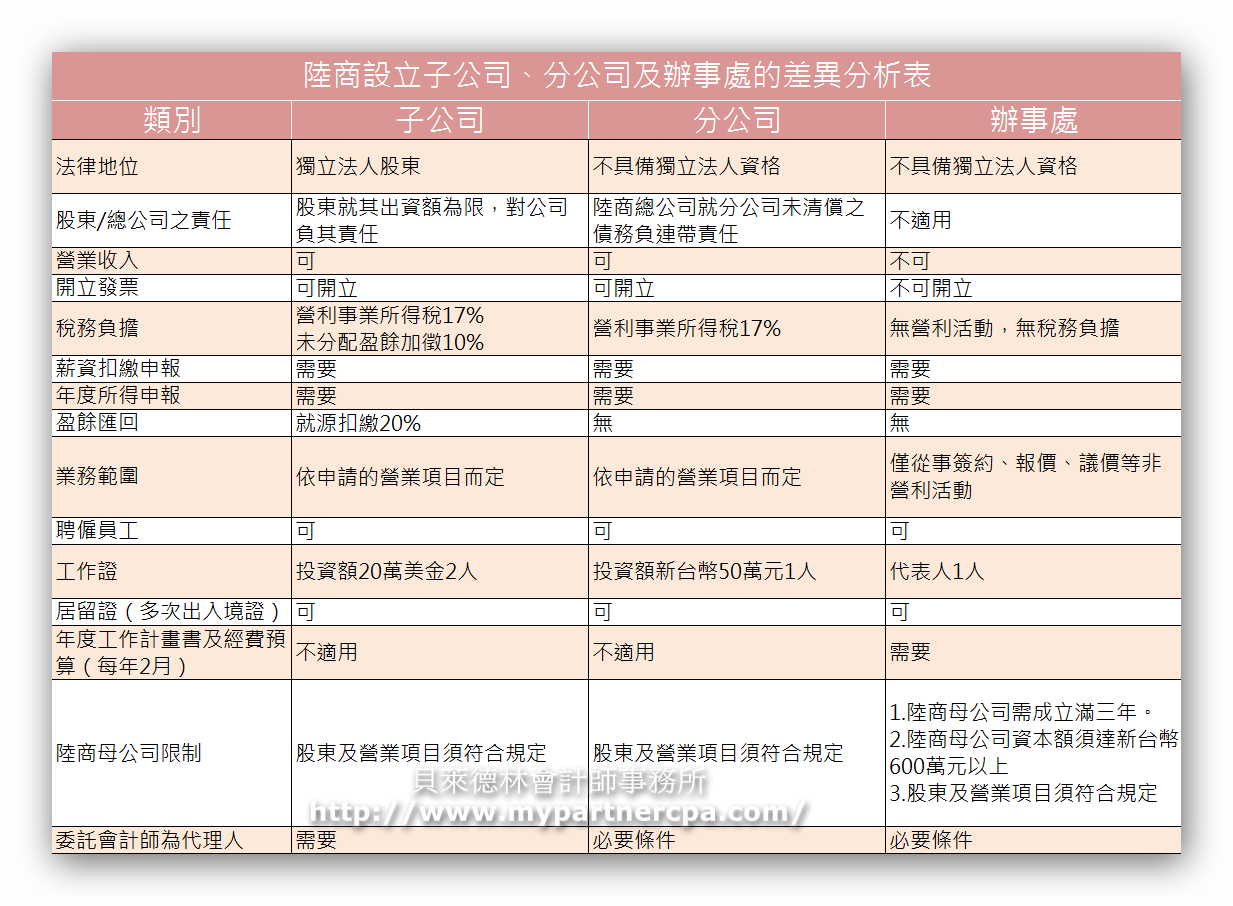

感受親切、專業、熱忱、一如親件的服務,就由此開始…… 緯創德林聯合會計師事務所 [...] 外國公司在台設立註冊子公司、分公司與辦事處差異分析說明 感受親切、專業、熱忱、一如親件的服務,就由此開始…… 小規模營業人應辦理營業登記;銷售時,應掣發普通收據,但小規模營業人每月銷售額高於營業稅起徵點,平均每月銷售額高於新臺幣200,000元,應繳納營業稅,開立統一發票。 台灣自2009年6月30日起,通過大陸公司到台灣投資,依「大陸地區人民來台投資許可辦法」、「大陸地區之營利事業在台設立分公司或辦事處許可辦法」,設立於大陸的企業可以到台灣設立子公司、分公司及辦事處,大陸台商在法律上屬於中國法人,適用上述法規,致於投資型式設立子公司、分公司、辦事處,以何者為優,分析如下。 網路店家銷售,依稅法規定,為中華民國境內銷售貨物或勞務,應依規定辦理營業登記且每月平均銷售額只要超過20萬元,須記得依規定開立統一發票,尤其在國稅局將發票獎金提高至千萬元,提醒網路店家要注意。 (案例) 南區國稅局2014年查獲甲君於網路上銷售貨物,並利用多位親友帳戶收款以逃漏稅捐,其起源於該局發現甲君帳戶定期有大額款項轉入,而追查發現,匯款來自其親友之帳戶,且每日均有零星金額匯入、筆數頻繁,疑似貨款。經深入調查,確認甲君係利用人頭帳戶於網路上銷售貨物,該局乃核定甲君未辦理營業登記且短漏報銷售額計2千餘萬元,而予以補徵稅款及裁處罰鍰合計約200餘萬元。 (資料來源:南區國稅局,中國時報,緯創德林聯合會計師事務所整理) 員工分紅配股課稅,財政部同意採「個人帳戶管理制」,准許總經理及以下層級員工,每人每年獲配分紅股票金額在300萬元以下部分,五年內可以暫緩課徵所得稅。 依據財政部、經濟部達成的共識,「五限」原則是指員工分紅配股將在一定對象、一定金額、一定年限以及設帳管理與課稅通報等五項原則下,有條件提供租稅優惠。員工分紅緩課稅即使有這五項限制,企業仍認為,新規定實施後,有助於留才。 享有分紅配股緩課稅的對象,僅限總經理及以下層級員工獲配股票時,享有緩課優惠,且緩徵期限最長不超過五年;五年後,不論獲配股票的員工有無出售股票,都要由發行公司通知稅捐機關對員工課稅。 除了對象設限,員工獲配分紅股票不論有償或無償取得,每人總額在300萬元以內部分適用緩徵。 (資料來源:財政部、經濟部,緯創德林聯合會計師事務所整理) 申請信用卡刷卡機 [...]

外國公司在台註冊公司及分公司-外商註冊的專家

外國公司在台註冊辦事處-外商註冊的專家

有關小規模營業人營業登記、繳稅及開立發票說明

大陸台商回台設立子公司、分公司、辦事處之比較分析

(案例) 網路店家 銷售20萬元以上須開立發票

員工分紅配股課稅,採「個人帳戶管理制」

開店商家 申請信用卡刷卡機條件及注意事項

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}